近日,创业与管理学院助理教授洪苏婷与美国德雷塞尔大学教授Konstantinos Serfes、加拿大女王大学教授Veikko Thiele在产业经济学领域顶级期刊《Journal of Economics and Management Strategy》合作发表论文,“Competition in the venture capital market and the success of start-up companies: Theory and evidence”,对风险投资市场的竞争进行分析, 并阐述其对创业公司成功的影响机制。

SpaceX、滴滴出行、字节跳动、大疆……这些科技公司的发展历程有何共同点?回顾这些公司的成长历史,它们的创始团队都曾获得过风险投资(简称风投)的支持。与银行等传统金融机构不同,风投公司关注具有创新能力和市场潜力的公司,风投为这些创业公司提供资金支持的同时,也积极参与创业公司的管理运营和战略部署,利用自身的专业经验和资源优势,为创业公司的发展保驾护航。

图1:风险投资的运作机制

全球范围内,风投行业呈现高速发展的态势。在美国,1991年有408家风投机构对970家创业公司进行投资,而到2019年,全美总计有1328家风投机构,有10430家创业公司成功获得融资 (数据来源:Thomson One,Pitchbook)。中国的风投行业也实现了长足的发展。1999年,包括国家科技部在内的七部委联合出台《关于建立风险投资机制的若干意见》,激发了国内风投市场的发展。在2000年,共有731家公司获得了风投融资。经过近20年的发展演变,中国的风投行业日益繁荣和规范,在2019年共有3306家创业公司接受风投融资,而在2018年全球接近1/3的风投资金流向了中国的创业公司(数据来源:CVSource,Pitchbook)。伴随风投行业的蓬勃发展,风投机构之间的竞争日趋激烈,这会对寻求资本支持的创业公司产生怎样的影响?

研究发现,风投竞争的增加对创业公司成功呈现差异性影响:对于高质量的创业项目,愈加激烈的风投竞争将导致项目的成功率下降;而对于质量较低的创业项目,风投竞争增加则会提升公司的成功率。该结论的建立来自于理论模型的预测,通过对1990年-2010年在美国获得风投融资的12246家初创公司的数据实证分析,作者发现了与理论预测一致的结果。

本文对产业组织、金融和创业融资等研究领域做出了重要的学术贡献。文中的发现弥补了已有文献的空白,阐述了风投竞争对创业企业成功的影响机制。作者构建了一个符合风投市场特征的理论模型:包括创业者与风投机构之间的双边配对(two-sided matching),以及风投合同谈判中的双边道德风险(double-sided moral hazards)。在实证研究部分,作者运用多种方法解决了风投市场中竞争和配对的内生性问题,开展了一系列稳健性检验。

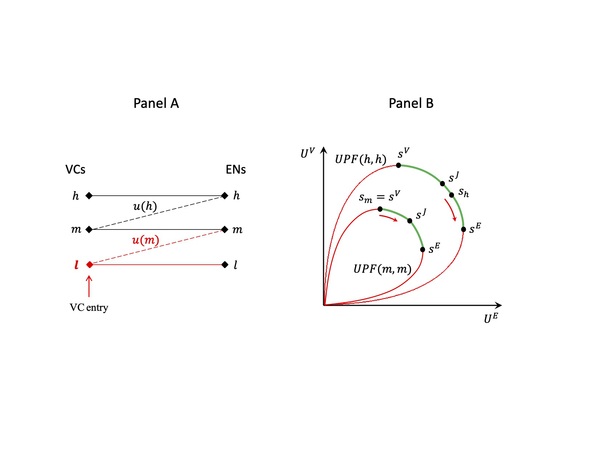

本文主要结论的机制解释如下。首先,股权分配安排将影响创业者和风投双边所付出的努力水平。模型分析显示,对于某一给定配对的创业者和风投投资人,存在着最优的股权分配比例,能够激励双方都付出足够多的努力,从而使得项目的成功率最大化。其次,在均衡状态下,由于风投竞争的存在,股权分配将偏离其最优的水平。一方面,对于市场中较高质量的创业项目,分配给创业者的股份过多,而分配给风投的股份过少,导致风投的努力程度不够,从而使得该项目的成功率小于最优的水平。另一方面,对较低质量的创业项目,则是相反的情况:分配给创业者的股份过低,分配给风投的股份过多,从而导致创业者的努力程度不足,同样使得项目的成功率小于其最优的水平。最后,当新的风投机构进入市场,风投之间的竞争进一步加剧,已有的风投不得不将更多的股权给予创业者。这样的变化对于不同质量的创业项目产生了差异性影响:在高质量创业项目中,风投竞争的加剧使股权分配进一步偏离最优水平,项目的成功率将降低;在低质量创业项目中,风投竞争加剧促使股权分配更接近其最优水平,导致项目的成功率增加。图2是一个简单的图例,解释当市场上的风投机构由2家(m和h),增加到3家(l进入),对市场上不同质量水平的创业公司的影响。

本文的结论有助于提升对风投竞争的认识,为相关政策制定者带来有价值的启示。在国家大力发展创新创业的背景下,各级政府纷纷出台政策措施,旨在促进创业投资市场的发展,包括提供税收优惠、成立政府引导基金等。市场上风投机构的增加,会使更多的创业公司获得资金支持,赢得进一步发展的资源。但本文指出,风投机构之间的竞争会降低高质量“明星”创业项目的成功机率。虽然市场上的“明星”创业公司数目不多,但它们往往拥有较高的估值,超过10亿美金估值的创业企业更是被冠以“独角兽”的美誉。“明星”企业创造出较高质量的创新成果,为当地经济增长和就业作出重要贡献。本文结论为全面审慎地评估风投竞争的效应提供参考。需要指出的是,文中阐述的影响机制基于对创业公司的估值和退出的分析而建立,在针对创业企业融资的政策制定中,仍有其他的重要因素需要政策制定者审度,这也为未来的相关研究提供机遇。

图2:创业者与风投机构的配对均衡和股权分配(一个简单图例说明)

注:Panel A假设有三位不同质量水平的创业者寻求资金支持: 高(h), 中(m), 低(l)。假设市场中有两家不同经验水平的风投机构:高(h)、中(m)。之后又有一家风投机构,低(l), 进入该市场。Panel B呈现了两对风投机构-创业者组合的效用可能性边界:中等水平的组合(m-m),和高等水平的组合(h-h)。当新的风投机构进入该市场,将导致已有的风投机构(m和h)分配更多的股权给其资助的创业者,其股权分配在效用可能性边界上发生顺时针移动(如箭头所示)

论文链接:https://doi.org/10.1111/jems.12394

沪公网安备 31011502006855号

沪公网安备 31011502006855号